会计学院教师在国内外权威期刊发表多篇高水平学术论文

近期,会计学院科研工作再创佳绩。2022年下半年,学院教师陆续在国内外高水平权威期刊发表学术论文十余篇,相关研究涵盖了数字经济、国家审计、公司治理、企业投融资决策等经典研究主题和前沿话题,具有重要的理论意义和实践指导价值。

学院教师权威期刊论文发表统计

|

序号 |

题目 |

发表期刊及日期 |

作者 |

|

1 |

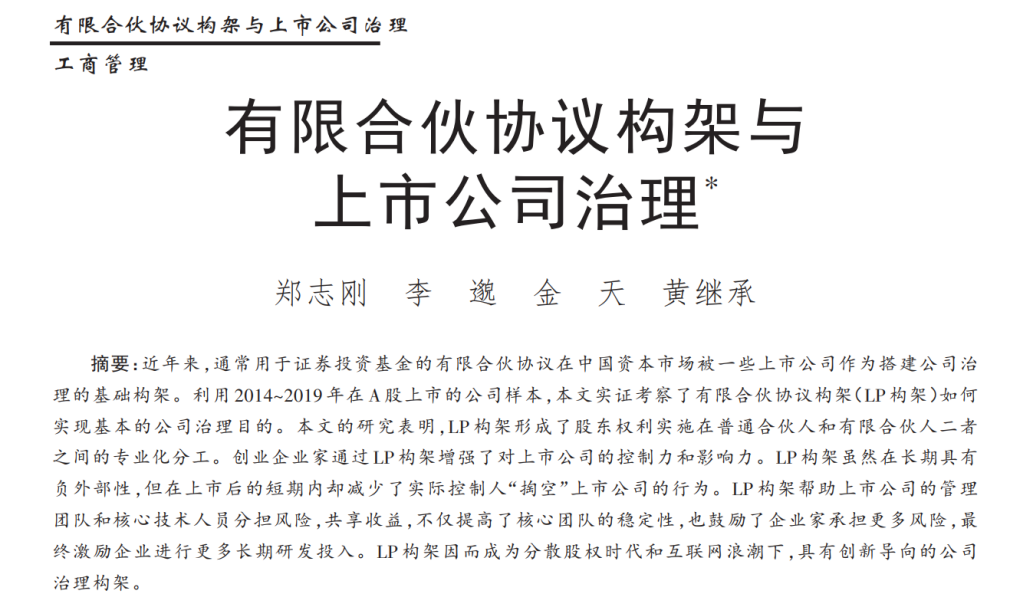

有限合伙协议构架与上市公司的治理 |

《管理世界》 2022年第7期 |

李邈等 |

|

2 |

董事‘直言’说‘不’有效吗?——基于董事非赞成意见的信息含量研究 |

《管理科学学报》 2022年第10期 |

李天时等 |

|

3 |

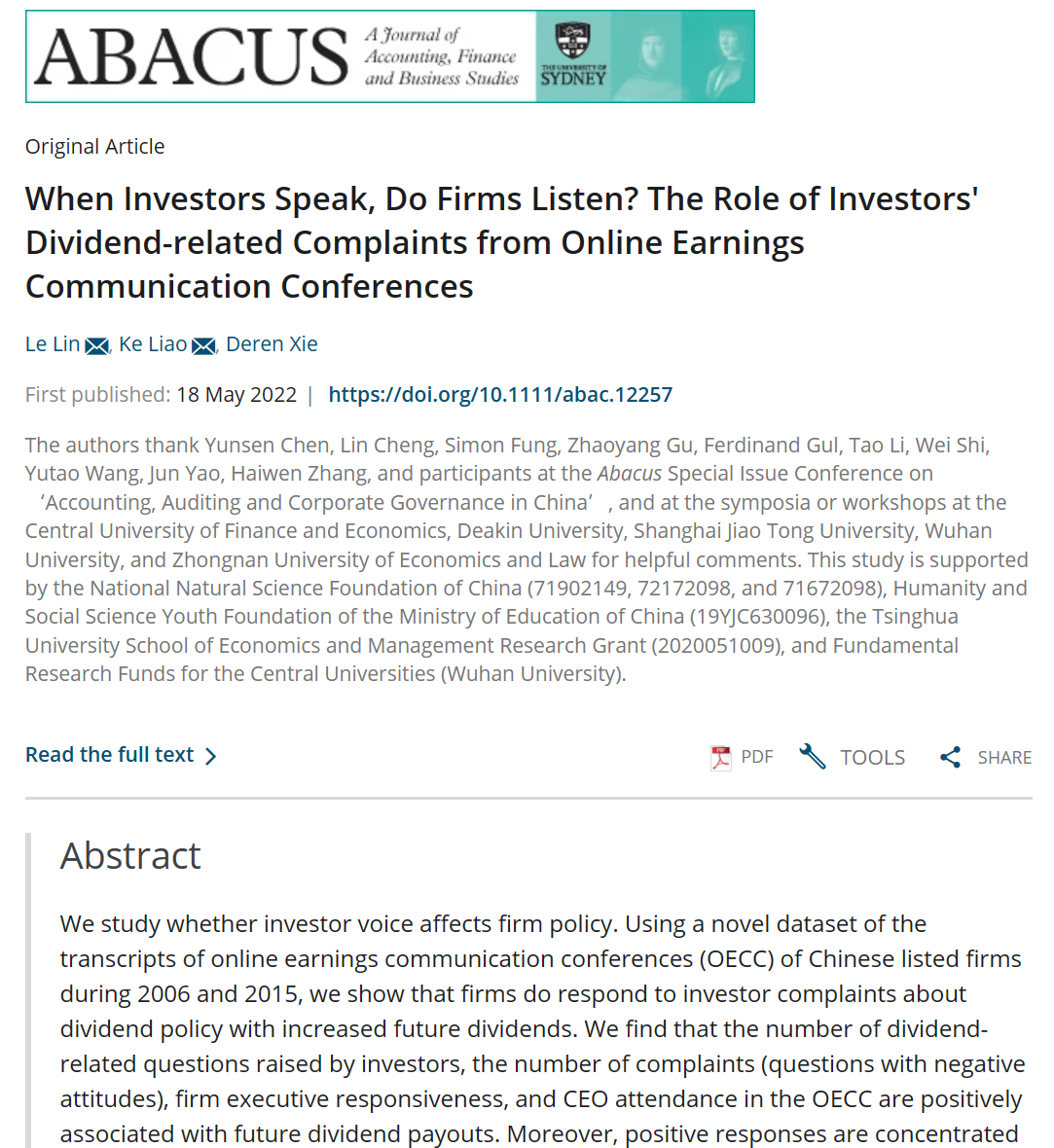

When Investors Speak, Do Firms Listen? The Role of Investors' Dividend‐related Complaints from Online Earnings Communication Conferences |

Abacus在线发表 |

林乐等 |

|

4 |

Unified M-estimation of matrix exponential spatial dynamic panel specification |

Econometric Reviews 2022年第7期 |

杨叶等 |

|

5 |

Unified M-estimation of matrix exponential spatial dynamic panel specification |

Econometric Reviews 2022年第8期 |

杨叶等 |

|

6 |

Observed-data DIC for spatial panel data models |

Empirical Economics 在线发表 |

杨叶等 |

|

7 |

The Effect of Housing Boom on Firm Leverage: Evidence from China |

Review of Quantitative Finance and Accounting 2022年第3期 |

徐展等 |

|

8 |

监管问询影响下游客户的管理层语调吗?—基于财务报告问询函和MD&A的分析 |

审计研究 2022年第3期 |

王海林等 |

|

9 |

国家审计对国有企业风险承担的治理效应:促进还是抑制?——基于审计公告语调的分析 |

会计研究 2021年第10期 |

王海林等 |

|

10 |

税收征管数字化升级对企业风险承担水平的影响研究 |

财政研究 2022年第9期 |

闫华红 刘静等 |

|

11 |

外部市场监督与集团总部自营:机制互补还是职能替代? |

财经研究 2022年第6期 |

鄢翔 王储 |

|

12 |

社会信任可以提升分析师盈余预测质量吗——来自中国市场的证据 |

数理统计与管理 2022年第3期 |

刘静等 |

|

13 |

企业金融化损害商业信用了吗——来自中国A股市场的经验证据 |

国际金融评论 2022年第9期 |

白雪莲等 |

|

14 |

Political Party System and Enterprise Innovation: Is China Different? |

Emerging Markets Finance and Trade 在线发表 |

王元芳 刘丹等 |

|

15 |

Digital Transformation of Enterprises and the Governance of Executive Corruption: Empirical Evidence Based on Text Analysis |

Journal of Global Information Management 在线发表 |

张瑶等 |

李邈与合作者撰写的论文“有限合伙协议构架与上市公司的治理”研究表明,有限合伙协议构架形成了股东权利实施普通合伙人和有限合伙人二者之间的专业化分工:创业企业家作为GP以部分出资获得LP构架对上市公司的全部表决权;有限合伙人不执行合伙企业事务而以出资为限承担企业风险,作为间接股东分享上市公司收益。

李天时与合作者撰写的论文“董事‘直言’说‘不’有效吗?——基于董事非赞成意见的信息含量研究”发现,相比非国有公司董事的直接型表述非赞成意见,股票市场对国有公司董事的直接型表述非赞成意见的反应更加积极;相比非国有公司,国有公司中的独立董事和非控股股东董事在发表直接型表述的非赞成意见后,离职的可能性更低,更能有效监督议案事项改善。

林乐撰写的论文“When Investors Speak, Do Firms Listen? The Role of Investors' Dividend‐related Complaints from Online Earnings Communication Conferences”研究表明,公司确实会通过增加未来现金分红对投资者分红诉求做出回应,投资者提出的与分红相关问题的数量、对现有分红的不满的问题数量、公司高管的回复率以及董事长是否出席业绩说明会均与公司未来现金分红呈正相关。总体而言,研究结果表明,在线互动平台赋予股东话语权,并帮助他们与公司管理层以更具成本-效益的方式进行成功对话。

杨叶撰写的论文Unified M-estimation of matrix exponential spatial dynamic panel specification把联合M估计拓展到有着固定效应的矩阵指数空间动态短面板数据模型(MESDPS)。文章提出的 M估计方法解决了MESDPS模型的拟极大似然值估计如何处理初期观察值的问题并且被证明是一致的且渐近正态分布的。 Model selection and model averaging for matrix exponential spatial models一文研究了实证学者矩阵指数空间模型中空间权重矩阵的选择问题。Observed-data DIC for spatial panel data models一文则研究了空间面板数据模型中的权重矩阵选择和模型选择问题并利用贝叶斯理论提出了观测数据离散信息准则来解决这些问题。

徐展撰写的论文"The Effect of Housing Boom on Firm Leverage: Evidence from China"研究发现,在房价上涨初期,企业利用市场对房地产的高估值进行抵押贷款,以促进生产经营,此时资产负债率上升。当房价上涨到一定程度时,企业通过降低资产负债率减少债权人监督,以便股东掏空,攫取房价上涨带来的巨额财富。

王海林撰写的论文《国家审计对国有企业风险承担的治理效应:促进还是抑制?——基于审计公告语调的分析》发现国家审计对国有企业风险承担具有双重治理效应,表现为国家审计语调与国有企业风险承担水平之间呈现倒U型关系。《监管问询影响下游客户的管理层语调吗?—基于财务报告问询函和MD&A的分析》一文从供应链视角揭示了交易所对上市公司的监管问询对下游客户管理层语调的溢出作用,证明了交易所一线监管的治理作用可以经企业供应链向下游传导,发挥治理溢出效应。

闫华红与刘静合作撰写的论文《税收征管数字化升级对企业风险承担水平的影响研究》研究发现,税收征管数字化升级显著提升了企业风险承担水平。鄢翔和王储合作撰写的论文《外部市场监督与集团总部自营:机制互补还是职能替代?》认为,在外部监督机制的配合下,总部直属经营单位自营程度增加,强化内部竞争可能是提高集团效率的一种策略。

刘静撰写的论文《社会信任可以提升分析师盈余预测质量吗——来自中国市场的证据》发现社会信任能显著降低分析师盈余预测误差及分歧度。文章从“非契约关系”视角探讨了社会信任的微观效应,对维护金融市场稳定具有重要启示。白雪莲撰写的论文《企业金融化损害商业信用了吗——来自中国A股市场的经验证据》发现企业金融化程度越高,从供应商处获取的商业信用越少,且相比于短期金融资产,企业配置长期金融资产对商业信用融资的影响更显著。

王元芳和刘丹合作撰写的论文"Political Party System and Enterprise Innovation: Is China Different?"研究发现,党组织参与公司治理可以显著促进央企创新,尤其是在国资监管较弱的地区,且这种作用主要是通过董事会和高管层实现的。张瑶撰写的论文" Digital Transformation of Enterprises and the Governance of Executive Corruption: Empirical Evidence Based on Text Analysis "研究发现企业数字化转型程度越高,公司高管发生腐败行为的概率会降低。文章研究结论揭示了企业数字化转型对公司高管腐败行为的治理作用,为中央政府、企业反腐行动提供有效的经验借鉴。

近年来,会计学院致力于推进高水平和高质量科研成果培育。通过讲座讲授、举办科研交流活动等,为教师学术研究提供全方位支持;同时,通过主办或承办国内外高水平学术会议,搭建学术交流平台,大力培养学术人才队伍,为学院更好发展提供支持。